Si bien la factura proforma cumple un objetivo distinto al de una factura comercial, sus características son bastante similares. Este documento también debe contener cierta información mínima para que sea aceptado.

Si bien la factura proforma cumple un objetivo distinto al de una factura comercial, sus características son bastante similares. Este documento también debe contener cierta información mínima para que sea aceptado.

¿Cuáles son las principales características de las facturas proforma?

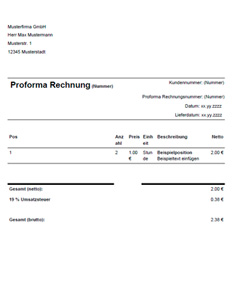

En una primera parte las facturas proforma deberán contener la fecha de emisión y los datos de identificación tanto del exportador como del comprador o destinatario. Estos datos son su nombre, domicilio e identificación fiscal, lo que para ventas a la Unión Europa sería su número de IVA comunitario.

Luego se deberá completar una descripción precisa y minuciosa de la mercancía. Se debe mencionar de manera explícita la cantidad o las unidades del producto, peso bruto, pero neto y el volumen. También se debe indicar el precio unitario, el precio total y la divisa cotizada. Finalmente se deben desglosar los gastos de transporte y seguro, si es que ellos van por cuenta del exportador, con el fin de calcular el valor estadístico y comercial.

Otra característica de la factura proforma es que, a menos que el cliente lo solicite de forma explícita, estas no se numeran, ni se firman o sellan.